収入が減少して急にお金が必要になったら、何とかしてお金を借りる場面も出てくると思います。

個人の場合、手持ちのクレジットカードや簡単に申し込めるカードローンを利用して、お金を引き出そうとする人も多いのではないでしょうか。

しかしリボ払いやカードローンの利息は、積み重なるほど大きな負債となって襲いかかってくるので、本当に注意が必要です。

この記事では、個人がお金を借りる手段や、クレジットカードのリボ払いやカードローンを利用した場合の返済シミュレーションを掲載しました。

今まさにお金が必要なあなたにとって、最適な手段が見つかったらうれしいです。

お金がないときに個人が使える借入手段とは

個人がお金を借りたいときには、主に次のような借入手段があります。

- 親族や友人から借りる

- クレジットカードのリボ払いやキャッシングを利用する

- カードローンを契約してキャッシングする

- 緊急小口資金など公的な貸付制度を利用する

- 副業でお金を稼ぐ

それぞれの内容を簡単に説明します。

お金がないときの対策①親族や友人から借りる

頼れる家族や親族、親しい友人がいるなら、彼らからお金を借りられるかもしれません。お金に余裕がある人は無利子で貸してくれることもあるでしょう。

しかし「金の切れ目は縁の切れ目」という言葉もあるように、どんなに親しい間柄でもお金が絡むと人間関係が悪化する可能性もあります。

その対策として、借用書を作成するのがおすすめです。金利や返済期限、返済ルールなどを約束し、その約束を守っていけば、良好な関係をキープできると思います。

こちらのブログに詳しい借用書の書き方が載っていたので、シェアしますね。

法的に有効な借用書の書き方!契約を交わすときに最低限守りたいルール(cci-nenkin.jp)

お金がないときの対策②クレジットカードのリボ払いやキャッシングを利用

今持っているクレジットカードについている、リボ払いやキャッシング機能を利用することもできます。

クレカの利用額を返済するとき、その利用額に関わらず一定額だけを支払う方法。

(例)

「今月のクレカ支払い額が20万円だったけどお金がない! リボ払いを設定して月5万円ずつ返済しよう。」

【キャッシング】

クレカの提携しているATMなどから、現金を引き出す方法。返済は翌月1回払いやリボ払いなどから選べる。

(例)

「家賃を滞納しそう。キャッシングで10万円引き出して家賃を支払おう。」

ただ注意したいのがどちらも金利手数料がかかるということ。しかも14%〜18%程度というかなり高めの金利手数料が乗せられます。

安易に利用するとあっという間に利息が膨れ上がるので注意すべきです。

お金がないときの対策③カードローンでキャッシング

消費者金融やノンバンクと契約して、カードローンを利用することもできます。申し込みには審査が必要ですが、比較的早めにお金が借りられるのが特徴です。

契約をすると借入限度額が設定され、その金額までなら自由に借入を繰り返すことができます。初回に限り「30日間金利手数料ゼロ」などのキャンペーンを利用できる場合もありますね。

しかしこのカードローンによるキャッシングも、クレカのキャッシング機能と同様に高い金利手数料がかかるので要注意! 「1回だけ利用しよう」と思って契約したなら、その返済後にカードを破棄するくらいの鉄の意志が必要かもしれません。

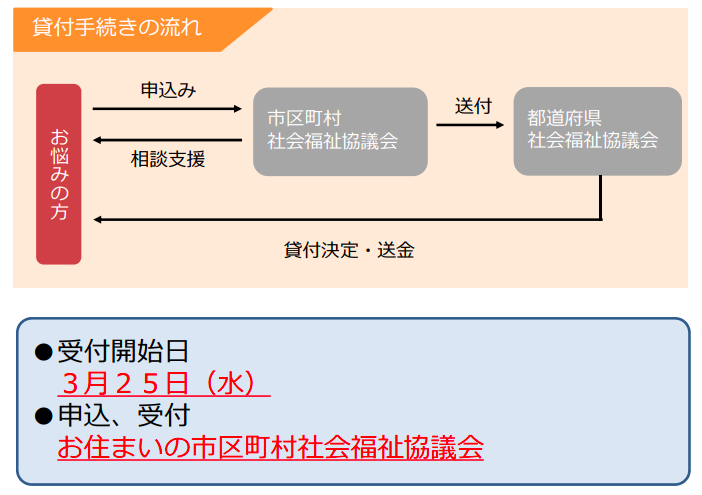

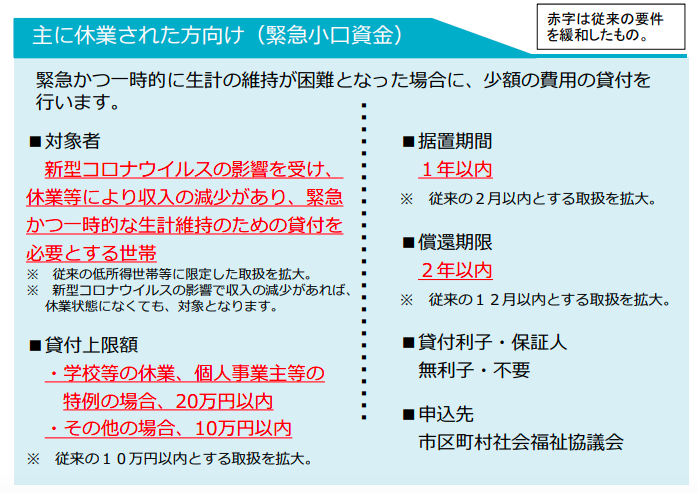

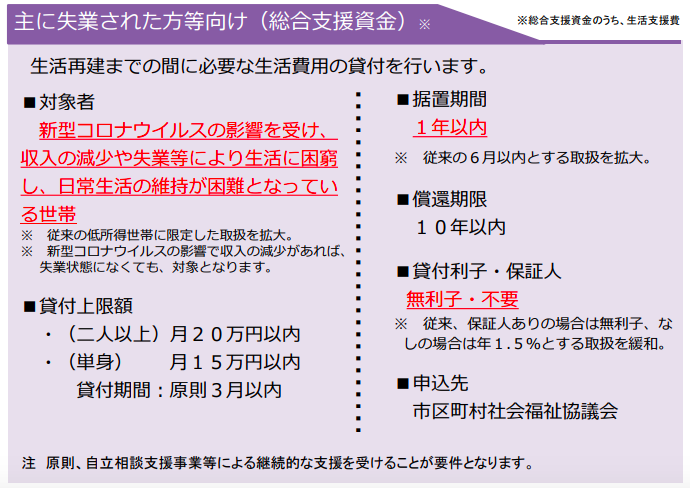

お金がないときの対策④緊急小口資金などの公的貸付

お住まいの地方自治体の窓口で相談すれば、緊急小口資金などの「生活福祉資金貸付」を受けられることもあります。

現在、新型コロナウイルスによって収入減や失職をした方を対象に、貸付対象を拡大しているそうです。詳しくはこちらの公式リリースをご確認ください。

画像引用元:一時的な資金の緊急貸付に関するご案内(厚生労働省)

上記の案内はこちらのサイトに掲載されているものです。

生活福祉資金貸付制度(厚生労働省)

こちらは、従来からある公的貸付制度の一覧です。合わせてチェックしてみてください。

生活福祉資金貸付条件等一覧(厚生労働省)

現在は緊急事態なので、比較的多くの方が公的貸付を利用できるようになっています。ただ窓口に行く必要があること、借りられる資金が10万円〜20万円程度と少ないことが課題です。

長期的にお金が不足する人は、ハローワークでの失業保険金の受給や、生活保護などの利用も検討した方がいいかもしれません。

お金がないときの対策⑤副業でお金を稼ぐ

最近は本業以外でお金を稼ぐ副業者も増えています。その手段はさまざまです。

- 「メルカリ」や「ラクマ」などで不用品を販売する

- 「クラウドワークス」や「ランサーズ」などに登録して、事務作業やライティングなどを受注する

- 「CAMPFIRE(キャンプファイヤー)」などのクラウドファンディングサイトで、資金を集める

どれも軍資金ゼロで取り組める方法です。手軽に早く稼げるのは、メルカリやラクマでの不用品販売だと思います。

クラウドワークスやランサーズなどのクラウドソーシングサイトを利用するのは、登録する手間がありますが、今あるスキルをお金に変えられるのは魅力的でしょう。

クラウドファンディングは、「何のためにお金を集めたいのか」という名目が必要なので、利用難易度は高めです。「経営しているお店が倒産の危機」など、具体的な目的がある方は利用してみてはどうでしょうか。

お金がないときに。リボ払いとカードローンの返済額シミュレーション

では実際にクレジットカードのリボ払いとキャッシング、カードローンを利用した場合の返済額をシミュレーションします。

公的な貸付は現在無利子での対応も増えているので、今回は除外しました。

試算する際は、各クレジットカードやカードローン会社の公式サイトに掲載されているシミュレーターを使うと、実際の借入結果に近くなります。

今回はこの条件で試算してみました。

借入日:2020年4月1日

借入額:30万円

返済金額:月2万円

金利手数料:各借入先による

JCBカードでリボ払いしたときのシミュレーション

JCBカードでリボ払いをした場合の結果がこちらです。金利手数料は年利15.00%で計算しました。

返済回数:15回

総返済額:329,351円

総金利手数料額:29,351円

使ったのは、こちらのJCBカード公式サイトです。

ショッピングリボ払いのシミュレーション(JCB)

楽天カードでキャッシングしたときのシミュレーション

これは楽天カードでキャッシングをしたときの試算結果です。金利手数料は年利18.00%でした。

このシミュレーターでは、元金部分の金額しか指定できませんでした。初回の返済額は利息含めて約2万円で、だんだんと金額が減少するように設定されています。

返済回数:19回

総返済額:343,841円

総金利手数料額:43,841円

楽天カードのシミュレーターはこちらです。

キャッシング返済シミュレーション(楽天カード)

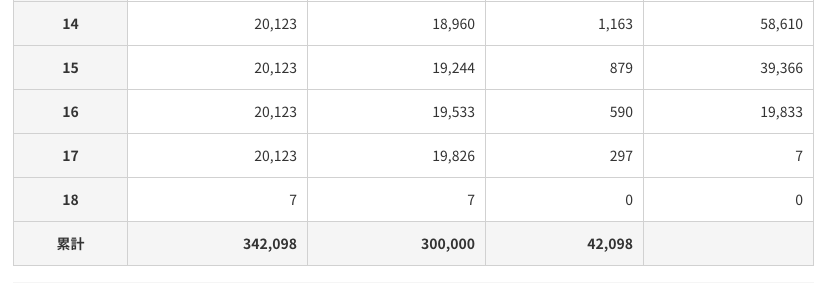

アコムでキャッシングしたときのシミュレーション

カードローンのキャッシングでは、毎月の返済額ではなく返済回数を指定することもできます。金利手数料は年利18.00%で計算しました。

返済回数:17回(18回目は端数のみ)

総返済額:342,098円

総金利手数料額:42,098円

借入のポイント:借入金利は低く、返済額は大きく!

借入をするときには、つい手持ちのクレジットカードやカードローンを使いたくなりますが、それを使った場合の借入金利はどれくらいですか?

金融機関によっては、リボ払いやキャッシングに誘導するために、借入金利や返済金額設定のルールをわかりやすく書いていないところもあります。

私もリボ払いを使ったことがありますが、返済コースの種類の違いがよくわからず、月の返済額が一番低くなるコースに設定、利息地獄に陥りました……。

各シミュレーション結果を見てみると、少しでも借入金利が低く、一度の返済金額が大きいと、最終的に支払う金額が少なくなります。

もしリボ払いやキャッシングを使うときは、借入金利と返済金額、返済回数に着目して、利用する金融機関を選んでみてください。

お金がないときのベストは資金繰り方法は?

もし今月だけ収入が下がってしまうなら、一回だけキャッシングやリボ払いを利用してもいいかもしれません。収入が入ってから早期に繰り上げ返済をして、利息負担を減らしましょう。

しかし長期間収入が減少するようなら、まず公的貸付を利用して手持ち資金を増やし、その間に資産の整理に着手。売れるものは売って、どうしても足りない部分をローンで借りるのがいいと思います。

公的貸付はお金が入るまでに早くて1週間ほどかかるので、なるべく早い手続きをするのがポイントです。

本当にお金がなくて、すでに借りたお金の返済目処も立たないようなら、債務整理を考えた方がいいかもしれません。その手段は3種類あるので、自分に合った方法を検討するといいでしょう。

お金がないときの借入手段はさまざま。借入先をじっくり検討しよう

お金がないときは、「今すぐなんとかしなければ!」と焦りがちです。しかし借入手段によっては高い金利手数料が取られ、最終的に重い負担となって自分にのしかかります。

まずは無利子・低金利の公的貸付を利用しつつ、他の借入手段を検討することをおすすめします。

つらい時期ほど周りに打ち明けにくいかもしれませんが、信頼できる人がいたら相談し、解決の糸口を探すことも大切です。最終的には債務整理もあります。命を大事に、決して諦めないでくださいね。

コメントを残す