やってきました!お金クイズ第2回〜〜!!!

前回は融資ネタだったので、今回は資産運用ネタにしてみました(*´∀`*)

Q. お得とウワサのNISA(ニーサ)。そのメリットは?

NISA(少額投資非課税制度)の名前を聞いたことがある方も多いかもしれません。すでに使っている方には簡単すぎる問題ですね!

選択肢はこちらです。(煽っているワードが多いのは今日の気分ですね。笑)

- 絶対儲かる。絶対利益出る。やらない方がおばかさん!

- 毎月決めた金額を自動的に投資できるよ!便利っしょ?

- 年間80万円分の取引が非課税になるよ!すごい!

では、レッツシンキングタイム〜〜〜!!!!!

もう分かっているよ〜という方は、前回のクイズでも見といてください↓↓

さて正解は!?

↓↓

②毎月決めた金額を自動的に投資できるよ!便利っしょ?

でした〜〜〜〜!!!!!

意外でした?ではそれぞれ解説していきましょう。

投資商品が「絶対に儲かる」ことはありません!

まず選択肢①についてですが、定期預金など「元本保証のある」商品以外で、「絶対に儲かります」「絶対にお得です」というワードが書いてあったら、真っ先に疑ってください。

これ、若いうちは「分かってるよ〜!当たり前でしょ〜!」と思うんです。

でも私が信託銀行で担当していたリタイヤ後のお客様だと、容易にカモにされます。

実際に騙されかけたお客様もいました。なぜ騙されたのか?その方はこう考えていたのです。

- 絶対に儲かるものはないのは知っている

- でも自分には資金も経験もある(自分を特別視)

- 私にはそういううまい話も回ってくる(私ってラッキー)

つい自分だけは特別だと思ってしまう。こういうロジックは別に高齢者だけのものではなく、今の自分にだって当てはまるかもしれません。

そして「絶対に儲かるわけではないですが、今の時期は高確率でお得です」など、かなりグレーな表現で商品を売る営業マンは残念ながらいます。

これは法令違反ではないですが……うまい話ほど気を付けた方がいいです。

NISAとつみたてNISAは併用できない……が!!

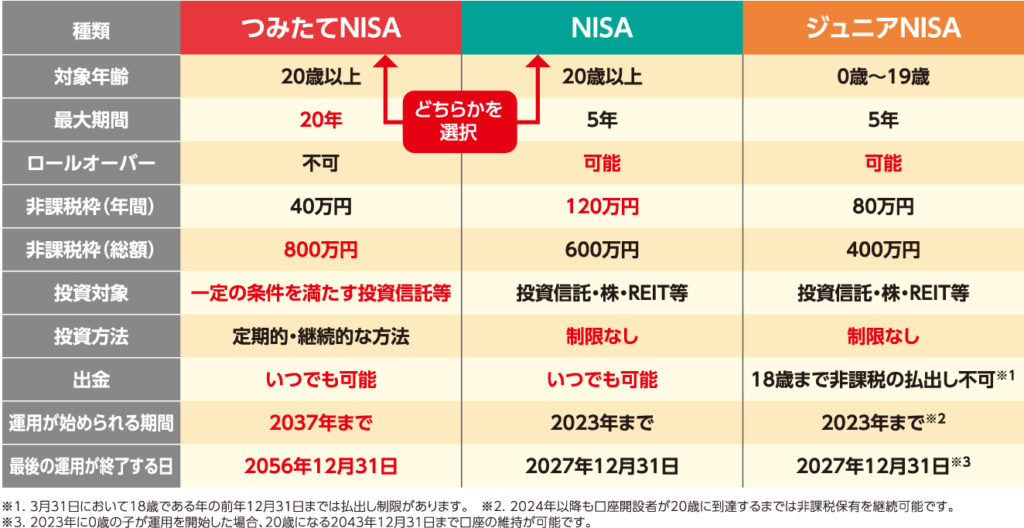

NISAの制度は「NISA」「つみたてNISA」「ジュニアNISA」の3種類。

詳しい条件はこちらの表でご確認ください!

画像引用:NISA・つみたてNISA・ジュニアNISA(少額投資非課税制度)(第三銀行)

つみたてNISAの非課税枠は一年あたり40万円分。

それが20年間使えるので、トータルの非課税枠は40万円×20年=800万円になります。

(※非課税=投資商品が値上がりして利益が出た場合、その利益に対する税金20.315%がかからなくなること)

(※例:120万円分の非課税枠がある=合計120万円分の株や投資信託を購入したとき、その利益部分が非課税になる。分かりにくくてすみません)

NISAの非課税枠は一年あたり120万円分。

こちらは5年間使えるので、トータルだと120万円×5年=600万円です。

選択肢③は「80万円」ではなく「120万円」だったんですね。

こうして非課税枠だけ比べると、つみたてNISAの方がお得に感じますが、つみたてNISAは投資信託しか対象にならないんですよね。

もし株式投資を考えるなら、迷うことなくNISAを開設すればOK。

投資信託しか興味ない、年間40万円も投資するかわからないという場合は、つみたてNISAを利用すればいいと思います。

ちなみに「NISAとつみたてNISAのどちらを利用するのが正解!?」みたいなWeb記事も多いですが、そもそもNISAとつみたてNISAは、同時に併用できないだけで、順番に使うことは可能です。

(ここを明確に記載しているパブリックな記事が少ないので、日本証券業協会のコールセンターに問い合わせて確認しました。)

まず年単位の非課税枠が多いNISAを使ってからつみたてNISAを利用するなど、両方の制度を活用すれば25年間お得に運用できるわけです。

※ちなみに現行のNISAは2023年末で終了しますが、すでに新制度の議論がされているので、今後もNISA制度はリニューアルして継続されると思われます。

ぜひ参考にしてみてくださいね〜!

NISAでもつみたて投資はできる

制度の名称を見ると「NISAはつみたて投資ができないのでは?」という印象がありますが、NISAでも投資信託の積立投資はできますので安心してください!

例えば楽天証券だと、投資信託の個別ページに「スポット購入」「積立購入」というボタンがあります(黄色で囲った部分)。

スポット購入だとそのとき1回だけ購入、積立購入だと継続して購入する設定に。NISAの方はこのどちらかを選択しましょう。

(↑↑楽天証券の画面です(2020年8月7日現在))

つみたてNISAの方は、ピンク色で囲った「積立注文」を押せばOKです。

積立投資は商品と金額を設定すればほったらかしにできるので、とても楽ちん!

私のようなモノグサさんにはおすすめです。

ただ定期的に値動きや評価額のチェックは忘れないようにした方がいいです。

今回のコロナ禍のように乱高下しやすい相場環境では特に!

絶対に儲かるわけではないけれどお得、それがNISA

今回のまとめはこちら!

①絶対儲かる。絶対利益出る。やらない方がおばかさん!

→絶対に儲かる投資商品はありません!(一生暗記)

②毎月決めた金額を自動的に投資できるよ!便利っしょ?

→NISAでも積立投資はできます。便利ですよ〜!

③利益が年間80万円まで非課税になるよ!すごい!

→年間の非課税枠はNISA:120万円、つみたてNISA:40万円。順番に使えばいいと思います〜!

今回は以上です!

2000字超えた長文にお付き合いくださり、ありがとうございました!

コメントを残す